将来の資産形成のために家計管理・倹約・インデックス投資の毎月積立を実践しているカンダです。長い目でみれば最も投資の成功確率が高いとされるインデックス投資ですが、この投資の本質をどのくらいの人間が正しく理解しているか疑問だったりします。

というのも私カンダも実際にインデックス投資を開始し、毎月積立し、毎週のようにモニタリングする中でやっと理解できたものだからです。

よってこの記事ではそのインデックス投資の性質と目的、そして小金持ちへの今後の展望について実施の具体例として記載していきます。

[Part-1を未読の方は以下をご一読ください]インデックス投資の性質

ここではインデックス投資の性質を簡単に記載し、どういう判断基準で購入していくかまで記載していきます。

インデックス投資とは

インデックス投資とは、日経平均やTOPIX、S&P500、ダウ平均のような株価指数(インデックス)と同じ値動きを目指す投資方法

とういうことになるのですが、要は上記のような株価等々の値動きと同じように動くようにプロのトレーダーが運用してくれるよ、という投資です。商品としては投資信託やETFが存在します。投資信託やETFはGoogleで検索するれば証券会社が詳しく解説していますが、

・投資信託:たくさんの投資家から資金を集め運用する。各投資家はその商品が良いと思えばそこに資金を投入する(商品である投資信託を購入する)基準価額(つまり値段)の決定は1日1回しか行われない。

・ETF:投資信託が上場しているもの。時々刻々と値段が変わる投資信託であり、投資信託が通常の株式と同様に取引されている。

例えば、“TOPIXの株式インデックス投資信託”といった商品は、ざっくりいうと“TOPIX(東証株価指数)つまり、東京証券取引所第一部上場全銘柄の平均株価になるようにプロのトレーダーが株式を売買してくれる商品(投資信託)”ということです。

要は日本の東証一部上場の株式が全体的に好況で株価が上がっていけば、この商品の値段もどんどん上がっていき、含み益が上がっていくわけです。さらに年に一回などで利益が確定され、得られた確定益を受け取ることも勝手に再投資してくれることもできます。(その逆に含み損が出れば、利益は得られず当然再投資なんてされません)

そのため、インデックス投資をするにしてもまずはどの指標に応じた商品を購入するのかを考える必要があるということです。

分散投資の必要性は?

これも投資をする際に真っ先に耳にする分散投資についてです。これはその通りで、投資をする際には投資金額を分散する必要があります。ただし、インデックス投資だけに投資する際にはそこまで気にする必要はありません。というのもインデックス投資自体が色々な株式指標や債券指標、国々、先進国、投資対象に勝手にやってくれるものだからです。

そのため例えばインデックス投資として投資信託を購入する際に多様な商品を買おうとすると、実は投資信託の内訳をみると重複していたりするわけです。そうなったら投資信託の商品は分散しても、実際に買っているものは間接的に重複してしまうということです。

有名な全世界株式、先進国株式の多くは米国株式に投資していたりすので、全世界株式・先進国株式・米国株式の投資信託これらをすべて10万円購入した場合、表面的には3つの投資信託に分散しているようにみても、全世界株式および先進国株式の中身がどちらも50%を米国株式を含んでいたら、実は投入した10万円分の5万円分をそれぞれ米国株式に投資しているため、30万円分の20万円分を米国株式に投資していることになります。

これだと分散投資している気になっても、実際には米国株式偏重投資になっているわけです。できるだけこういった事態を避けるのが割とスタンダードな手法ではありますが、いまや米国企業中心の世の中なので上がるもの下がるも米国次第と判断するのであれば、これでも構わないとカンダは考えています。

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】

商品ごとの違いはどこに表れるのか?

前節ではざっくりとインデックス投資について記載しましたが、ではある指標に応じたインデックス投資を開始しようと決めたあとは、どの商品を買うか?ということを決める必要があります。決定する指標は、

・どの指標に連動させるのか(前述の通り)

・どれくらいリスクが取れるか(一般的に株式のリスクは高く、債券のリスクは低いとされている)

・投資先の構成(どんなセクター、どんな企業に投資しているのか)

・手数料(売買するのにかかる料金)

・信託報酬(信託を管理・運用してもらうための料金)

ざっと見てもこれだけです。はっきり言ってこれ以外のところをみる必要はあまり意味がありません。なぜならばインデックス投資で最も重要なことは手数料・信託報酬がいくらか?ということになるからです。

インデックス投資とは将来的に年利5~7%の運用益を求める投資であるため、この手数料・信託報酬が例えば1%、2%なんてことになったら、投資自体に意味がなくなってしまうからです。事実、コストパフォーマンスが高い銘柄は基本的に売買手数料は無料(ノーロードファンドと呼ばれる)が基本です。信託報酬も0.2%前後です。

毎月定額積立によるドルコスト平均法

カンダが実践しているのは当然ですがドルコスト平均法です。ドルコスト平均法は広く知られた投資の方法で、買値によらず定額を毎月投資する手法です。

この投資法のメリットは歴史的に株価の推移はある一期間で上下しながらも、最終的に上昇していくという事実から毎月の買値によらず定額を投資することで買値が高いときは少なく、安いときは多く購入できることが可能になります。

そして最終的に現金が必要になった時期に売値が高いタイミングで売却するという手法です。なぜこの手法が広く知られ、取り入れられているかというと、安いときに買って高いときに売るということが投資の世界では非常に難しいからです。米国株はリーマンショック以降多少の上下をしながらも上がり続いていますが、誰もこの結果を予測できた人はおらず、最近は景気後退が発生すると言われているが、現在でも後退していない事実からも理解できます。

一方でカンダはですが、現在は余剰資金があるため、毎月の積立額を今後実際に毎月投入する予定の金額よりも多めに設定しています。

というのもいままで資金を貯めるほうに専念していたこともあって、キャッシュポジション(投資可能・投資予定資金)が高くある状態であり、かつ、今後も同様な投資をしていくことをすでに決断していることもあって、今このタイミングで少し多く投入しています。これは機会損失を避けるためです。

インデックス投資に必要なものは長期の投資期間

インデックス投資にもっとも必要なのは時間です。

というのも前節で記載した通り、株価は歴史的な事実からある一定の日常的な上下動と10年前後のスパンで発生する景気後退に大きく影響を受けるため、短期間の売買で利益を得るということに不向きです。

さらに分配再投資によるタイプを選択するため、分配が出る前に利益を確定してしまうと複利の効果が得られないということです。そのため、インデックス投資にはとにかく長期的な投資期間に分配金再投資とドルコスト平均法による毎月積立による投資手法が広く用いられ、カンダも採用していることになります。この計算は楽天証券で簡単にシミュレーションができます。

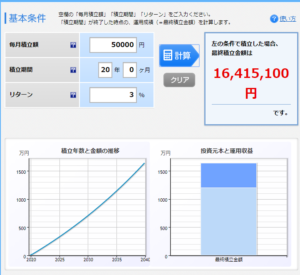

以下の画像は5万円を20年間毎月積立投資して、年利3%での運用利益を得た場合の複利(投資利益を再投資している)の計算結果です。

5万円を20年間毎年投資するのに必要な資金は、 5 x 12 x 20 = 1200万円であり、毎年3%の利益がでた場合にそれを再投資した場合、査収的な投資結果は1641万円になる、つまり441万円が運用利益になるということです。

超注意事項!!

どこの世界にも毎年確実にXX%の利益がでるといった投資はないということ。

このシミュレーションの結果で勘違いしてはいけないのが、最終的に20年投資して結果的に3%の投資になったら、ということです。つまり年間のベースで言えば、本当に3%の年もあるし、マイナスの年もあるし、8%の利益がでる年もあるということです。

その結果、振り返ってみたら3%の投資でした、ということになるのです。この結果を得るためにも毎月定額積立を実施することで結果が良かった年も、悪かった年もありながら最終的に利益を得るように投資するというのが肝要です。

つまり最終的には上昇していくであろう銘柄に投資することが当然必要になってくるのです。今この瞬間利回りが良くてもその後に落ちていくことが予測されるような銘柄には投資してはいけません。なぜなら売却して実際に現金に変えるのは何十年後なんですから。

結論

・将来の資産形成にはインデックス投資が最適

・銘柄選択はどの国(先進国、米国、日本、全世界、新興国)、どのタイプ(株式、債券)に投資するかを検討する

・重要なのは手数料・信託報酬の低さ。数%しか利益が得られないのに0.2%を超える手数料・信託報酬を取られるものははじめから除外してもいい

・ドルコスト平均法による毎月定額積立が最適手法

・投資シミュレーションはシミュレーションに過ぎない。投資の利回りは結局すべて結果論

余談

【銘柄選択はとにかく並べて比較し、意を決して購入する。そして定期確認!】

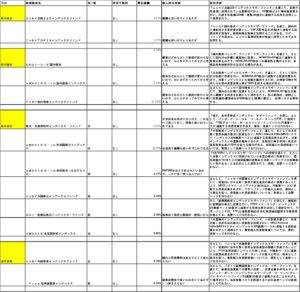

今時の若者たちは当然だと思いますが、銘柄選択も相見積もりを取るような感覚で、すべてを並べて見比べるのが大切です。なぜか我々の親世代はこういった行為が苦手です。もしかしたらよりお金にシビアな職業やお国柄の人たちはそうでもないのかもしれませんが、少なくともカンダの周りは苦手なようです。

以下が少し単純化したものですがカンダの比較表例です。まずは証券会社のサイトからよさそうな銘柄のデータを抜き出し、タイプ別に複数の良い銘柄をピックアップして並べます。インデックス投資であれば評価項目はそこまで多くなく単純にタイプ(株式、債券、その他)、対象国、投資内容(ポートフォリオ)、手数料、銘柄の評価くらいなものです。

ここらへんを証券会社のサイトにアップされている目論見書等々をダウンロードし、目を通していきます。

そのあとは買う銘柄を決断し、とにかくまずは勉強代を払うことになっても仕方ないと考えて意を決して買ってみることです。

そして毎週その推移を確認し、自分が買った銘柄と買わなかった銘柄がどう値動きするのかを数か月見続けていきます。その結果をもって持ち続けるか、売却するかを判断します。ポイントは買わなかった銘柄も出来るだけ見ておき、次の一手も同時に考えると無駄が省けます。

基本的には一度買うと決めた銘柄は長期保有していくのが前提ですが、はじめはトライアンドエラーが必要になるのは勉強でもスポーツでも芸術でも同じです。

参考になれば幸いです。皆様が小金持ちになることを祈って。

カンダ

【投資はあくまで自己責任で:その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】】

[Part-3:CF増強編]