前回の記事に引き続き、カンダの資産形成について記事にしていきます。ここでは投資ではなく、家計管理と倹約についてフォーカスします。正直なところ独身かつ比較的給与水準の高い企業に勤めていることもあってカンダはいまのところ経済的にはなにも問題ないのですが、それでも不必要な支出は避けられるように注意しています。

[Part-1を未読の方は以下をご一読ください]

[Part-2:資産形成・前編]

資産形成のための家計管理と倹約

ここでは小金持ちになるための家計管理と倹約について記載していきたいと思います。

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】

家計管理

カンダは特に毎日の支出は記録するような家計簿はつけていません。ですが、基本的に現金は使わずカード決済に徹底しているためにいつでも支出額が確認できる状態にあります。電子マネーも併用していますが、基本的にはカード決済です。

唯一気にしているのは飲み会の幹事をして代表して決済したときや、明確な浪費(海外旅行や家電の購入、私服の購入)をしたときです。

家計管理をするためにカンダがしていることは“標準的支出”をあらかじめ計算しておき、“標準的収入”と照らし合わせて、どのくらいの“貯蓄が毎月できるかを認識しておく”ことです。

こうすることでそれを上回った場合は使い過ぎで、それを下回った場合はそれだけ倹約できたことになるということです。

そのためにも自分自身の生活はとにかく標準化して、意図しない浪費を避けて自分がお金を使いたいところに使うように心掛けています。

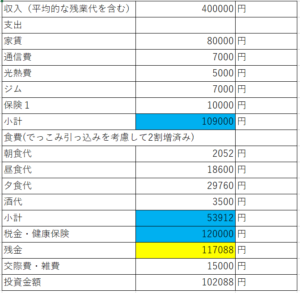

【標準的な収入と支出の式:この式から自分の生活がどうなっているかをカードの決済で毎月振り返る】

上記の通り、カンダの場合平均的な収入は基本給+平均的な残業時間のときの収入で約40万円です。そこから避けられない標準的な固定費(家賃、通信費、光熱費、保険、ジム、酒、税金)を引いた残金が約12万円弱と標準的な交際費(飲み会、遊び、被服費など)を引いた約10万円が貯金額=投資可能金額となります。

私はすで約10年間サラリーマン生活をしているため、所謂生活防衛資金と今後使う予定がある資金を確保しているため、残金はすべて投資金額としています。

倹約

続いて倹約についてです。カンダは育った環境がそうさせたからかわかりませんが、もともとあまり浪費をするタイプではなく、体格も中肉中背なので食欲・お酒もほどほどで十分満足でき、被服費や靴もボリューム層に収まっているため、特に意識せずとも浪費せず倹約している状態です。周りからもその収入の割に生活費が低いと言われるくらいです。

ただし、過去の記事でも記載した通り、遠距離通勤や色々な理由で不便さによる時間の浪費を避けるために家賃は高めのところを選択し、時間確保にお金はかけています。また、サラリーマン生活の約10年間でほぼ自分が欲しいと思ったもの(それなりのカバンや服、時計や家具・家電)はすでに手に入れたので、今は消耗品を決まったところからそのとき気に入ったものを買うだけで、不要なものはほとんど買う必要がなくなっています。

また、根本的なカンダの性格として、“いいものを安く買うために調べて、安く買えた”、“旅行を効率的にかつ高コスパで計画・済ませた”ことに喜びを感じるため、自動的に倹約できているところもあります。

それでもここに至るまでは本当に無駄遣いをしてきたのも事実です。結果的にほとんどつけない時計を買ったり、数回しか着ずにタンスに眠らせた服もありましたし、買ったはいいけど読まなかった本もたくさんありました。

そういった経験からいまとなっては余剰資金は取り組んでいる投資に回したいと思えるようになり、自動的に倹約することが可能にもなったと思います。人間の欲求はキリがないので、無駄遣いをすることで自分がどこで満足できるのかの境界線を若いうちに知れたことはよかったと思っています。

カンダ個人の人生観でもありますが、色々満足するまで集中的にやってみることを大切にしています。

結論

・家計管理は標準的な収入と支出をまずは認識し、そこからどれぐらい乖離が出たかで管理する

・倹約するにはまず自分が何にお金を使いたいか選別し、不要なものを除外していく

・無駄遣いになる可能性は高いが、自分が満足するまで集中的に使ってみる

余談

【どうしても民間の保険はやめられない】

カンダが唯一無駄だとわかっていてもやめられないものに民間の保険があります。日本には健康保険、国民健康保険・高額療養費制度という最強の保障制度があります。そのため、若く特に守る家族もいないカンダのような人間は民間の保険に入る必要は基本的にはないというのがわかっています。

それでもカンダはどうしても民間の保険がやめられません。

というのも、なぜか比較的近しい人間が数年間で複数名病気を患い、民間の保険(共済も含めて)で手厚い保障を受けて、金銭的にも精神的にも助かったという例を立て続けに見てしまったからです。

いまの自分は幸いにも健康体でいますが、どうしても民間の保険に入っているという事実が少し気を楽にしているというところがあるのです。保険に入っているからといって病気が治るわけではないことはわかっているのですが、ここがどうしても切れないのが事実です。

参考になれば幸いです。皆様が小金持ちになることを祈って。

カンダ

【投資はあくまで自己責任で:その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】】

[Part-3:CF増強編]