証券口座開設から実際に投資を開始するまでに時間がかかったカンダです。

今回はそのことについて記載していきます。併せて“少額でも投資は開始したほうがいい理由”についても記載していきます。

【投資はあくまで自己責任で:その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】】

投資へのハードルが高く感じる理由

すでにワイドナショーや書籍等々で取り上げられている年金問題、副業元年とされた2018年から1年以上が経過しているこの時代にいまだに銀行預金、郵便貯金、貯蓄型の保険で資産形成・資産運用をしている人がいます。

一方で、NISAがはじまって数年、積立NISAやiDeCoも始まり、Youtubeやブログでいかにネットバンキングが有能で自力で投資をすれば中間費である手数料を抑えられるか発信されているのに、いまだに投資を開始していない人が非常に多い状況です、

ハードルが高く感じる理由は?

これは簡単で、投資をしよう!と思ってから実際に投資を開始できるまでにかかる手間と時間が考えるだけで膨大だから、ということです。

さらにかみ砕くと、理由を以下に列挙していきます。

・ネットバンキングが多数存在するため選ぶのがまず大変

・そもそもネットバンキングの口座を新規開設するのが手間

・さらにそこから証券口座を開設するのが手間

・さらにさらに追加でNISA口座を開設するのが手間

・やっと口座を開設しても、投資をするにはそこから銘柄選びが大変

・銘柄をどう管理・運用・リバランスしていくのか大変

・上記すべてを学び・準備するのがはっきりいって億劫 etc.etc.etc.

といった具合に実際に投資を開始するまでも、開始してからも想像するだけ非常に多くの手間と時間をかける必要があるからです。

そしていまのだいたい30歳前後の家庭の大半はこういったことを自分の親世代が一切やっていなかったこともあって、休日は何も考えずに遊ぶ・休む時間であると脳内に刷り込まれているわけです。

これは実体験ですが、カンダの父親もこのタイプでした。

休日は基本的にすべて自分の時間(もちろん最低限度の家族サービス・夏季休暇の帰省などはありましたが)で、家計管理はすべて母親の責任で、保険屋と会うのも自分の時間が削られるから面倒という理由だけで拒否するようなダメさ加減でした。

それでも実父はサラリーマンとして、世間の平均的な収入を上回る賃金で働き・我慢し続け、60歳を超えても通勤し、収入を得続けている点は尊敬に値すると今は思います。

それでも一歩踏み出せない理由

とにかく皆様がやったほうがいい、早くやらないと、と思いながらも一歩踏み出せない理由は、

・そもそも上述した手間をかけてもどういったリターンが得られるかはっきりとわからない

・投資は元本保証がないということは皆が知っていることで、そちらの意識が強く働き損したくない

・今の状態でも目に見えて金銭的に余裕がないわけではない

・自分の現資産で投資をしたとしても大した利益が得られない(だろう)

などといったことが挙げられますが、

要はみんな休みの日に勉強したり、手間をかけたくない!ということです。ただ残念なことに勉強しないと損をする、つまりは小金持ちにはなれない!ということです。両学長(@freelife_blog)のお言葉を借りれば、今日が自分史上一番若い日なのです。つまりは今日この日が一番体力も意欲もある日だということを認識すれば自ずと体が動くと思います。

カンダは独学+有名Youtuberの方々および友人から学びましたが、まったく金融知識がないなら一度セミナーを受けたほうがいいもしれません。学校教育に慣れた日本人には合うような気がします。

少額でも投資は開始したほうがいい理由

続いて、少額でも投資は開始したほうがいい理由について記載していきたいと思います。これはネットでそれなりに議論がされている話題ですが、カンダは少額でも投資は開始したほうがいいと考えています。

少額でも投資を開始すれば節約や浪費に敏感になる

カンダが少額でも投資を開始すればいいと思う理由は、投資を開始すると自動的に節約や浪費に敏感になるからです。

なぜなら定期的に自分が投資した株や投資信託の含み益を見ると自然ともっと利益を得たい、浪費を避けて節約して投資に回したいと思うようになり、毎月一定額積立続けるにはその分常に蓄えておかないといけないからです。

というのも大半の人間は学生時代のアルバイト、就職して得る給料の所謂労働でしか収入を得たことがない中で、投資をはじめるとお金がお金を生むという経験を大人にしてはじめて経験し、その喜びはなかなかのもので、もっと投資にお金を回せばもっとお金を得られる、所謂不労所得が得られるという考えにつながるからです。

不労所得が得られるようになれば、本業にも身が入り、いいサイクルが構築される

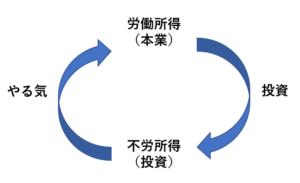

ここからが非常に重要に感じることで、勤め先以外からの収入が得られるようになると本業はおろそかになるどころか、より意欲的に働くことができます。

というのも基本的には日本企業に勤める主に若手社員は望めば業務が与えられ、残業代が得られる可能性が高いからです。これが【労働所得と不労所得の第1サイクル】となります。

そしてそこで得た資金をさらに投資に回せばさらなる不労所得を得られる可能性が高まります。

最終的に十分な投資金額が貯まり、配当金や資産形成による含み益が得られれば、今度は不要な業務については断る気持ちを得ることができるようになるのです。

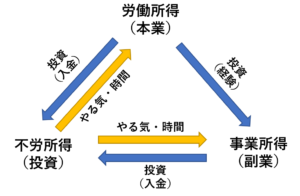

無駄な仕事をしなければ自分の時間を獲得でき、今度は副業(事業所得)への道も開けていくのです。

これらがすべてつながると以下の【労働所得・事情所得と不労所得の第2サイクル】となっていきます。特にサラリーマンは本業で得られた知識や経験を副業(事業所得)につなげていくのが小金持ちへの最短ルートです。

【労働所得と不労所得の第1サイクル】

【労働所得・事情所得と不労所得の第2サイクル】

まとめ

・将来の自分への自己投資と捉えて、まずは投資を開始する。

・そのためには多少の犠牲(休日の時間)を払うことに躊躇してはいけない。

・投資をすれば自然と浪費や経済ニュースに敏感になり、節約するようになる。

・そして本業に専念し、資金と評価を得ること。これにより自分にとって不要な業務を回避する。

・不労所得が得られ始めれば不要な業務は徹底的に回避し、副業に時間を投資する。

・そして小金持ちへの道が開ける。

余談

【早期の結婚をプラスに働かせるには?】

いまだ独身のカンダは自由な生活を謳歌していますが、若くして結婚した友人・同僚は少なからずいますし、現在結婚している友人・同僚はだいぶ増えてきました。

そういった場合、結婚資金・出産資金・子育てにつながり、マイホーム購入と様々なイベントが発生するため、上記のようなサイクルを生むのは結構難しいところです。

結局、【配偶者の理解】にかかっていえます。

著名な書籍で書かれている通り、配偶者が倹約家であるかどうか、が億万長者への条件とされています。

そのため、カンダの個人的な意見としては、もしいま投資を開始したいができていない状態で結婚が迫っているなら、結婚よりも投資の開始を早めることをおすすめします。

【在宅勤務を活かすも殺すも自分次第】

今回のコロナ禍を受けて、多くの企業は在宅勤務へのシフトを強めていくと私は考えています。

私自身も在宅勤務が促進されることは非常に好意的ですが、この時間をさらに本業に投入し、一企業人としてやっていくのもいいでしょう。

ただ私だったらそうはせず、より副業・投資に時間を割くことで、トータルの利益を得られるようにしていきます。

参考になれば幸いです。皆様が小金持ちになることを祈って。

カンダ

【投資はあくまで自己責任で:その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】】