私は投資歴が1年強、コロナショックも直撃した30代の建設系のエンジニアで、すでに複数回の海外駐在を経て30歳前に資産1000万円に到達し、その後の長期駐在を経て資産を形成しました。

いまは約3000万円の金融資産を所持し、約2000万円を運用している個人長期投資家です。

今年もボーナスが振り込まれる季節になったことを後輩から教えてもらったカンダです。今回は独身こそボーナスこそ全額投資へつぎ込むべき理由について記事にしてきます。

【追記】改めて今夏のボーナスを受けるときに感じたのは独身時代に以下に投資へのPDCAが回せるようになっておくことをオススメします。

【追々記】こんなご時世でもボーナスが振り込まれるのは非常にうれしく感じていますが、より危機感をもっておく方が身のためだと感じています。

【投資はあくまで自己責任で:その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】】

ボーナスこそ全額投資へつぎ込むべき理由

独身であればボーナスこそ全力で投資へ投入すべきだとカンダは考えています。

もちろんそれは小金持ちになりたければですが。

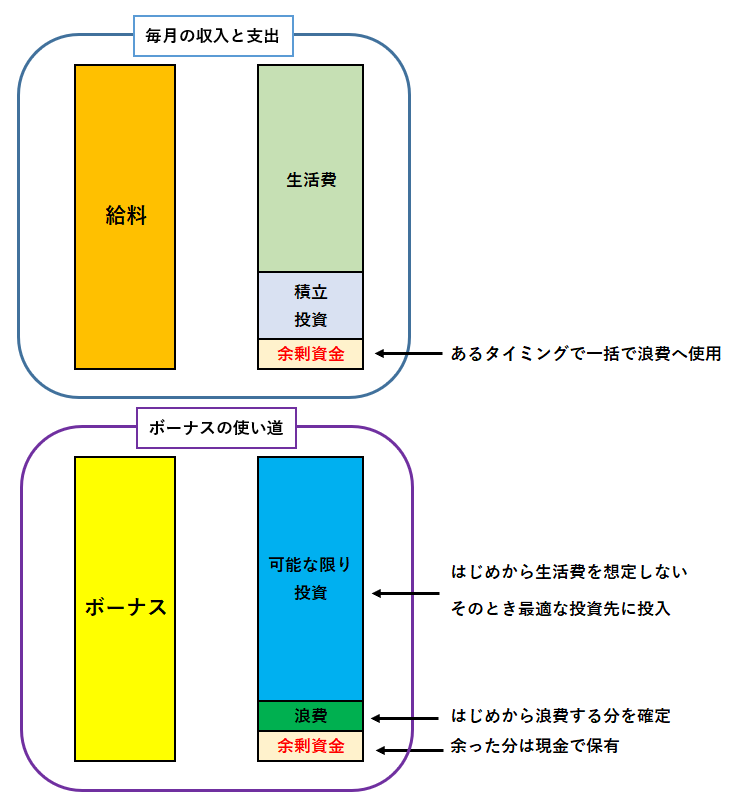

そもそもボーナスがあることを前提とした生活をしていてはだめ。間違いなく小金持ちにはなれない。

カンダは我が社に入社してからいまに至るまで一度もボーナスをあてにした生活はしていません。

我が社も業績がいいときはそれなりに高額のボーナスを出してくれはしますが、それがあることを基準に生活をしていては浪費のスパイラルに陥ること請け合いです。

“手取り>生活費”であれば基本的には生活に困ることはなく、ボーナスをあてにする必要はないからです。

私の場合、入社してから数年は貯蓄と余暇に回し、とにかく生活防衛資金を貯めることに注力していました。

実のところはこれは結果論であって、当時はそれなりに貯蓄が出来ていても“減ったらどうしよう”とか“このままの生活でも十分では”と思ってしまい、一歩踏み出せなかったのが事実です。

ただ、この2,3年は投資関連・副業関連の自己投資にはお金を惜しまずに使いました。

特に書籍類は少しでも有益な情報が得られそうなものは迷わず購入し、休日は積み書籍を消化⇒重要部分を記録に残す⇒積み書籍の消化⇒重要部分を記録に残す⇒・・・のループでした。![]()

NISA・つみたてNISAなら ひふみ投信

手取り=生活費、ボーナス⇒貯蓄では投資はいつまでも始められないし、浪費を招く

次に結婚後に陥りがちな毎月の手取り=生活費、ボーナス⇒貯蓄の生活では永久に投資は始められない、浪費を招く件について記載していきます。

これは独身ではなく既婚者にありがちな、手取りを生活費として使い、ボーナスを貯蓄に回すスタイルです。

本ブログでは対象にしていませんが、40代後半から50代前半で子供の教育費が一番かかる時代では仕方がないことかもしれませんが、若い家庭でこの状態だと一向に投資が始められず、むしろ浪費を招き、小金持ちから遠ざかるスパイラルに陥ってしまいます。

毎月の手取りを生活費とし、ボーナスを貯蓄に回すのは一見すると堅実な家庭に見えますが、その実、目的のないただの未使用金にしかならず、大きな出費を目の前にしたときにただただ浪費されてしまいます。

【追記:30歳前後のボーナス使用用途】

カンダの周りにもボーナスを何かに使う予定ある?と聞いてみると既婚者で投資をしていない方々はローンの繰り上げ返済や旅行に使うと言っています。

これではとてもじゃないですが、資産は増えず小金持ちの道は遠のいていきます。

【追々記:コロナ禍を受けてのボーナスの使い道は】

今年は例年とは異なり、各社でボーナスカットや減額のニュースが出ています。

私カンダは幸いにも規定を上回る金額が入金されたので、非常に安堵・うれしく感じています。ただし、これが今後も続くというわけではないな、というのが本当に感じたことで、ひとたび業績が悪くなったり、ネガティブが状況が続くことが想定されれば、簡単に覆るものだと改めて認識しました。

一方で、上述したタイプの人間はいまだに少なくありません。

特に配偶者が贅沢好きであったり、それなりの地区に住宅を購入したにも関わらず毎週末お出かけするようなことだと、これからかなり苦しい生活になるのではないかと考えています。

例えば、必要な支出が発生したときに目的が定まっていない未使用金があると、

・車の買い替えで不必要にちょっといいランクの新車にする

・年数が経ったからという理由でエアコンや冷蔵庫、洗濯機等の大型家電を買い替える

・ちょっと疲れた、寒くなってきたからといった理由で、ターミナル駅から自宅まで直接タクシーに乗って家に帰る

といった不要な浪費行動に走りがちです。

これらは小金持ちになるための重要な考え方・蓄財能力である、目的を持った貯蓄になっていないからです。

蓄財能力に長ける小金持ちは必ず収入・支出に意図をもたせます。

このお金は何用、このお金は何用と予め決めておき、無意味な支出はせず、そして無意味な貯蓄もせず、必要なものに使用していくのです。

カンダも今年のボーナスは全額証券口座に移し、あるタイミングで投入していくことに決めています。

以前記事にさせていただいていますが、“貯金が趣味”なんてものは生活防衛資金を貯めるまでの一過性の満足にとどめるべき行為です。

[以下、過去記事]

http://blog-mk-life.com/%e3%80%90%e6%9c%ac%e4%ba%ba%e3%80%91%e8%b2%af%e9%87%91%e3%81%8c%e8%b6%a3%e5%91%b3%e3%81%a7%e4%b8%80%e6%97%a5%e4%b8%80%e9%a3%9f%e3%81%aa%e3%82%93%e3%81%a6%e3%82%84%e3%82%81%e3%81%a6%e3%81%8a%e3%81%91/

そしてボーナスは全額投資へ投入する

上述の通り、独身であれば毎月の給料から生活費と毎月の積立購入から残った余剰資金を現金で残しておき、その資金を使えばそれなりの浪費は出来ます。

またボーナスが夏と冬の年2回あるとすれば、それぞれのボーナスから投資金額・確定浪費を引いた余剰資金も発生しますのでこれらも使用できます。

このサイクルさえ守れば、基本的にはボーナスの大部分を投資へ投入出来るのです。そしてそれこそがサラリーマンである我々が出来る資産形成・小金持ちへの道なのです。

ここにさらに配当収入と副業収入が加われば、資産形成が加速し、人によってはセミリタイア・アーリーリタイアの道が開けてきます。

一方で、このサイクルから外れた生活、つまりは収入に見合わない生活を続けている人、投資をせずにボーナスをそのときどきの浪費に投入する人、今はお金がかかる時期という自己暗示をかけている人は小金持ちへの道はもちろん、アーリーリタイアの道は閉ざされてしまいます。

それでもお金は使ってこそ意味をもつものであることを忘れない

収入・支出に意図を持たせるのはそもそもお金は使ってこそ意味を持つからです。これもリスペクトする両学長が再三述べてきたことですが、死ぬときに一番お金持ちになってもまったく意味がないからです。

正直に言えば、それなりにお金持ちのまま死ぬのが恐らくもっとも幸せだとは思いますが、人生で一番お金持ちである状態でいる必要はありません。

上述の通り、ボーナスは全額投資へ回すようにしていますが、社会人になってからほぼ毎年海外旅行へ言っていますし、一番行った時で年3回欧米に旅行しました。それでも使うときはパーッと使うというよりはコストパフォーマンスを考え、工夫して満足できるようにしていました。

これも繰り返しになりますが、若いうちに投資を始めれば、詳細は結論にて記載しますが、たくさんのプラスが待っているのです。

カンダはボーナスは頼りにせず、ここ数か月で余剰資金となった一部を用いて、趣味・明確な浪費として使用します。

年次が上がるにつれて思う、会社に依存し過ぎないことの重要性

早いもので私も約10年にわたって今の会社に勤めていますが、その間にすでに業績に関して複数回の浮き沈みがありました。

業績がいいときはもちろん非常に恵まれた対価を受け取れていますが、そうではないときはかなり苦しい時期にも収入・支出に意図を持たせるのはそもそもお金は使ってこそ意味を持つからです。これもリスペクトする両学長が再三述べてきたことですが、死ぬときに一番お金持ちになってもまったく意味がないからです。

まとめ

・ボーナスありきの生活は当然小金持ちにはなれない

・ボーナスを意味を持たない貯蓄に回す家庭は将来の浪費を招く可能性がある

・若いうちに投資をすることで時間というレバレッジを利かせて、高確率で資産の拡大を実現できる

・若いうちに投資をすることで無意識的に浪費を避け、オートマチックに節約が出来るようになる

・投資で資産をもっと拡大させるために、社会人でも勉強・学習の習慣が蘇る

余談

ちなみに今年のボーナスのは全力投資ですが、毎月の生活費で得た余剰資金は私服に使おうと考えています。

カンダは割と服や靴が好きなので、時にはガツンと使っています。趣味であるゴルフは冬に向かないし、海外旅行はなかなかいけないうでに、もうそれなりに行った自負もあるので、今年は好きなものを買うことで心を豊かにできればいいと思っています。

また物欲はもうかなりなくなってきているのであとは今後の自己投資に使用していきたいと考えています。

【追記:やっぱり根底にあるのはお金で困りたくないということ】

今年はなかなか本業が忙しく、それに応じて収入も上向いており想定より多くの資金を資産購入にあてがうことができました。

また、ふるさと納税を生活消耗品・一部嗜好品にフル活用して、日常的な支出を抑えることが出来ています。

幸いにも最近大型スーパーが近隣に出来たことで、必要な時に自炊するにも困らなくなったこともプラスです。

投資についてもコロナ禍で一時とてつもない含み損を抱えていましたが、米国大統領選挙も終わり、株価上昇を受け、いまや含み損は約3%、配当収入と合算すればほぼトントンになるところまで回復しています。

【追々記:年次上がってこそ思う、会社に依存し過ぎないことの重要性】

2021年がはじまり、2月ころから株価がじわじわと上昇し、ドル円も107円前後で推移していたものが、一時的に110円前後まで上昇するなど、米国株投資をしている人たちには追い風が吹きました。

今年はなかなか本業が忙しく、それに応じて収入も上向いており想定より多くの資金を資産購入にあてがうことができました。

また、ふるさと納税を生活消耗品・一部嗜好品にフル活用して、日常的な支出を抑えることが出来ています。幸いにも最近大型スーパーが近隣に出来たことで、必要な時に自炊するにも困らなくなったこともプラスです。

投資についてもコロナ禍で一時とてつもない含み損を抱えていましたが、米国大統領選挙も終わり、株価上昇を受け、いまや含み損は約3%、配当収入と合算すればほぼトントンになるところまで回復しています。

参考になれば幸いです。皆様が小金持ちになることを祈って。

カンダ

【投資はあくまで自己責任で:その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】】